国际著名投行摩根大通日前下调了光大银行、民生银行等两家中资银行的评级,并看空这两家银行的股价表现。不过,国际资本对中国资产唱多做空、唱空做多,也不是一次两次了。

一,光大银行,下调至“减持”

摩根大通将光大银行A/H股评级从“中性”下调至“减持”(Underweight),H股目标价由3.1港元降至2.7港元。主要原因在于:

1,业绩持续下滑

光大银行2025年全年实现营业收入1263.1亿元,同比下降6.72%,已是连续第四年下滑;实现净利润391.4亿元,同比下降6.61%。其中2025年第四季度利润大幅收缩,且2026年利润展望不明朗,是触发评级下调的直接原因。

2,资产质量持续恶化

截至2025年末,光大银行不良贷款余额达507.42亿元,首次突破500亿元关口;不良贷款率升至1.27%,较上年末上升0.02个百分点;逾期贷款率2.13%,比上年末上升0.11个百分点;拨备覆盖率174.14%,比上年末下降6.45个百分点。

3,其它原因

该行零售银行业务对税前盈利贡献较同业低,企业贷款利率及资产质量面临更大下行风险,盈利前景可见度较低。近期年报披露中还出现多处重大数据错误(如上海分行在A股与H股版本中资产规模相差4036亿元),也引发了市场对其内部管理的质疑。

光大银行港股

不过,在摩根大通发布报告后,港股中国光大银行股价来了一波上涨,4月份累计涨幅3.6%,股价最高到3.20港元。

二,民生银行,下调至“中性”

摩根大通将民生银行A/H股评级从“增持”下调至“中性”,H股目标价由4.4港元降至4.0港元。

核心原因如下:

1,净利润下滑

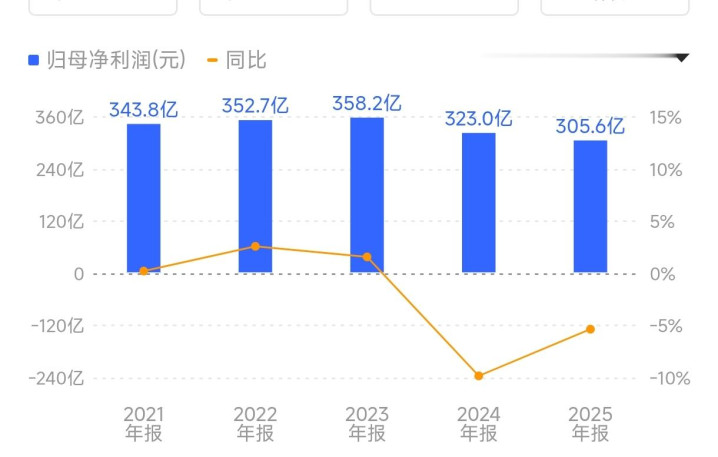

民生银行实现营业收入1428.65亿元,同比增长4.82%;实现归属于股东的净利润305.63亿元,同比下降5.37%。

这是民生银行净利润连续第二年下滑了,该行业绩在2023年创造358亿元的历史高度,然后2024年、2025年连续下滑。

2,资产质量有所恶化

2025年末,民生银行不良贷款率从2024年的1.47%升至1.49%,不良贷款总额达661.54亿元,较上年末增加5.44亿元。信用减值损失达539.50亿元,同比增长18.64%,侵蚀了利润空间。

3,房地产敞口风险突出

在过往的报告中,摩根大通曾指出民生银行内房债务占比最多、普通股权一级资本比率最低,盈利风险高于同业。2025年三季报数据显示,民生银行房地产不良率高达5.13%,拨备覆盖率仅约143%,低于监管红线,风险抵御能力相对薄弱。

三,小结

摩根大通对二者的关切各有侧重:光大银行面临的是盈利持续收缩与信用减值大规模计提的双重压力,叠加内部管理瑕疵;民生银行则更受制于净息差收窄、房地产敞口风险及资本充足压力。

摩根大通同时重申,在风险规避环境下,国有银行短期内将跑赢股份制银行,首选仍为中行、工行、建行及交行。

个人看法,投行评级仅供参考。